栏目:网上股票配资平台 作者:网上配资股票 更新:2026-06-18 阅读:30

<{网上配资股票}>2026股市最低点何时出现?4月这两个信号必须盯紧

这几天跟朋友吃饭,聊起各自账户里的数字,气氛有点微妙。有人盯着股票软件叹气,有人纠结要不要把理财赎回来买债,还有人琢磨着换点美元放着。说实话,2026年开年到现在,大家的钱袋子都不太安生。股市上蹿下跳,债市收益率一路走低,人民币汇率也在6.8到7.2之间来回折腾。

但你可能没注意到,一个更大的变化正在逼近。4月份往后,这三个市场很可能同时迎来关键转折点。不是吓唬人2026股市最低点何时出现?4月这两个信号必须盯紧,是数据和政策信号都摆在那儿了。

一、股市:估值到底了吗?4月这两个信号很关键

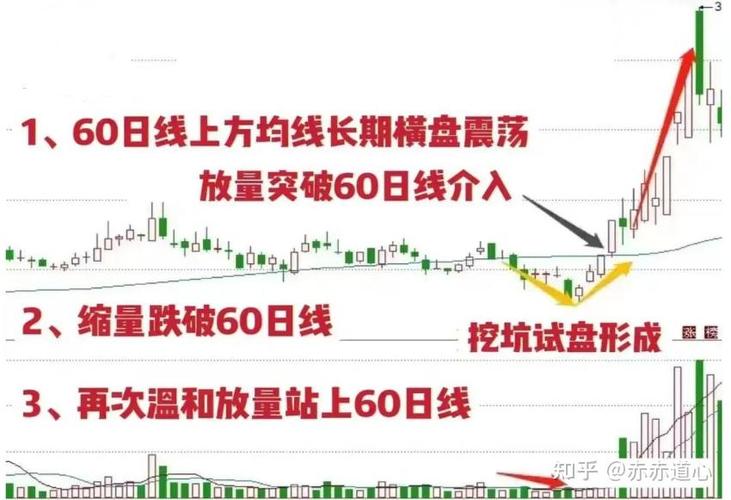

先说股市。今年一季度,A股走得那叫一个纠结。春节前跌得让人心慌,节后反弹了一波,3月中旬又开始震荡。很多人问我:到底见底没有?

咱们先看几组真实数据。截至3月20日,上证指数市盈率12.8倍,沪深300市盈率11.6倍,都处在历史30%分位以下。什么意思?比过去十年里七成时间都便宜。创业板指的市盈率更是跌到了27倍,接近2018年底的水平。从估值角度看,确实不贵。

但便宜不等于马上涨。4月份有两个关键变量。

第一个是年报和一季报的集中披露。4月30日是A股年报和一季报披露的截止日期,接下来一个多月,五千多家公司要把家底亮出来。从目前预告的情况看,分化极其严重。新能源、半导体、AI硬件这几个赛道,不少公司预增超过50%;但房地产链、消费电子、部分传统制造业,暴雷的也不少。

有个生活小技巧分享给不常看财报的朋友:看业绩预告别光看增长数字,要看扣非净利润。很多公司靠卖资产、拿补贴把净利润做得很漂亮,但扣掉这些非经常性损益之后,可能还是亏的。这个指标在年报里叫“扣除非经常性损益后的净利润”,多花两分钟看一眼,能避开不少坑。

第二个变量是政策节奏。3月份两会定调了2026年的经济增长目标,财政和货币政策的工具箱已经打开。4月中旬会召开一季度经济形势分析会,届时如果有进一步的降准或结构性降息,对股市会是直接催化。

从资金面看,一个值得注意的变化是保险资金和社保基金正在悄悄加仓。1月和2月,保险资金权益类资产配置比例提升了0.8个百分点,别看数字小,背后是上千亿的真金白银。这些钱是长线资金,它们进场一般不是冲着短期博弈去的。

所以4月份的股市,大概率是结构性的行情,而不是普涨普跌。手里有业绩支撑、估值合理的公司,不用太慌;那些纯粹炒概念、没有现金流的题材股,反而要小心。

二、债市:收益率破新低之后,还能买吗?

债市这边的情况更值得聊。开年到现在,十年期国债收益率从2.8%一路跌到了2.45%附近,创了2002年以来的新低。你存银行的利息少了,买理财的收益薄了2026股市最低点,背后都是同一个逻辑——债券收益率在往下走。

为什么跌这么猛?两个原因。第一,经济复苏的节奏比预期慢,市场对继续宽松的货币政策的预期很强。第二,银行和保险这些机构手里钱多,但好的资产少,只能抢国债和地方债,抢的人多了,收益率自然往下压。

但现在有个问题很棘手:收益率已经这么低了,还能买吗?

咱们算笔账。现在买十年期国债,年化收益率2.45%,扣掉通胀,真实收益其实很薄。而且债券价格和收益率是反着来的——如果下半年经济好转、收益率反弹,你手里的债券价格就会跌。也就是说,现在追进去,赚不到多少利息,反而可能亏本金。

那普通人怎么办?有两个方向可以考虑。

一个是短久期债。比如一年以内到期的国债或高等级信用债,收益率虽然也不高,但价格波动小,资金占用时间短,灵活性好。适合那些不想承担太大风险、又觉得存款利息太低的朋友。

另一个是股债搭配。历史数据表明,在利率处于低位的时候,股债均衡配置的策略比单一买债或买股的波动小、长期收益反而更好。比如经典的60%股+40%债的组合,过去十年年化收益大概在6%到8%之间2026股市最低点,最大回撤也比满仓股票小一半以上。

说到这插个时令话题。现在正是吃春笋的季节,江南一带讲究“雨后春笋”,立春之后冒出来的笋最嫩。但春笋有个特点,从土里挖出来之后,半天不吃就会变老。有个保存的小妙招:把笋带壳焯水三分钟,捞出来过凉水,沥干之后用保鲜袋包好放冷冻,能存一个月,拿出来炖汤还是脆的。理财也一样,流动性、收益性、安全性三者很难兼得,得根据自己的用钱时间来“保鲜”,急用的钱别买长期产品。

三、汇市:7.2这个位置,破还是不破?

汇率这个话题,很多人觉得离自己很远。其实不然。你海淘、出国旅游、孩子留学,甚至买进口水果,背后都跟汇率有关系。

人民币兑美元从年初的6.85附近,一路贬到了3月中旬的7.18,贬值了将近5%。4月份会不会破7.2甚至7.3?

先看有利的一面。2月份出口数据超预期,同比增了7.1%,贸易顺差依然很大。这是人民币的基本盘——每年大几千亿美元的顺差,意味着源源不断的结汇需求,对汇率是实打实的支撑。

但压力也不小。中美利差倒挂的幅度还在扩大,现在十年期中美国债收益率差了将近2个百分点。什么意思?你把钱存美国拿的利息比中国高两个点,套利资金自然有动力往外走。另外,4月份是企业财报季,也是分红季,很多跨国公司要把利润汇出去,这个季节性的购汇需求也会对汇率形成短期压力。

央行的态度很明确。3月中旬,央行把跨境融资宏观审慎调节参数从1.5上调到了1.75,这是允许境内企业从境外借更多美元进来。同时,离岸央票的发行节奏也在加快,这些操作都是在给汇率托底。

所以4月份的汇率,大概率是在7.1到7.25之间双向波动,单边大幅贬值的可能性不大。央行的工具箱里还有逆周期因子、远期售汇风险准备金等工具没怎么用,真到了关键位置,随时可以出手。

对普通人来说,如果没有实际的美元需求,比如孩子留学、海外置业这些,不用太纠结汇率的日常波动。换汇成本不低,买卖差价加上手续费,一来一回可能就亏了1%以上。但如果你确实有刚需,比如下半年孩子要出国,现在分批换一部分锁住成本,是个合理的策略。

四、三个市场联动背后的逻辑,看懂这个少踩坑

聊完股市、债市、汇市各自的情况,你可能已经发现了——这三个市场不是孤立的2026股市最低点何时出现?4月这两个信号必须盯紧,它们之间有一条看不见的线牵着。

这条线就是利率和预期。利率低了,债市涨,但汇率承压;汇率贬了,出口受益,但进口企业成本上升,影响部分上市公司利润;股市则夹在中间,既受流动性支撑,又被盈利预期压制。

4月份为什么关键?因为三个市场的预期会在那个节点集中兑现。股市等业绩,债市等政策,汇市等央行动作。这三个变量交织在一起,很容易形成共振。

说个身边的例子。我一个朋友去年底把大部分存款取出来买了某只三年期理财,预期年化3.2%。结果现在同类产品收益已经掉到了2.2%左右,他手里的理财虽然还没到期,但净值已经回撤了。他问我怎么办,我说没办法,封闭期的产品赎不回来,只能扛着。这就是买之前没想清楚流动性需求。

反过来看,另一个朋友的做法就灵活很多。她把钱分成三份:半年内要用的放货币基金,两三年不用的买了短债和固收+,真正长期不动的才配置了股票和长期理财。这样不管市场怎么变,总有资金能动。

这就是我想说的核心观点:4月的“大变局”不是灾难,而是资产定价逻辑的一次正常调整。过去几年那种买房稳赚、理财刚兑、存款利息可观的“舒适区”已经回不去了。新的游戏规则下,活得好的不是猜得最准的人,而是配置最合理的人。

五、普通人怎么应对?三个务实的选择

说了这么多,最后给三个接地气的建议,都是普通人能操作的。

第一,检查你的资金期限。把未来一年、三年、五年分别要用到的钱分清楚。一年内要用的,别买封闭期超过半年的产品;三年内要用的,别碰股票和长期理财。这是最基础但也最容易被忽视的一步。

第二,别把所有钱都存银行。现在一年期定存不到1%,活期几乎零利率,跑不赢通胀是肯定的。国债逆回购、短债基金、同业存单基金这几个工具,流动性好、风险低,收益率比存款高0.5到1个百分点,操作也不复杂,在主流理财APP上都能买到。

第三,如果你有股票持仓,4月重点关注业绩。把手里公司过去三年的年报翻出来,看看营收和利润是不是真的在增长,现金流是不是正的。那些连年亏损、靠讲故事撑股价的,趁反弹减一减;有业绩支撑的,跌多了反而是机会。

最后想听听你的看法。你手里的钱,现在是怎么配置的?股市、债市、存款,哪个占比最大?4月份你有没有调整的计划?欢迎在评论区聊聊,咱们一起交流,总比自己闷头琢磨强。

日子是自己的,钱也是自己的。看清楚大势,做好自己的配置,剩下的交给时间。