栏目:炒股赚钱 作者:网上配资股票 更新:2026-07-15 阅读:2

<{网上配资股票}>7月钢铁市场利润收缩,高成本弱需求下钢厂困局待解

【导语】焦炭九轮提涨余温未散,第十轮博弈已然开启;铁矿石虽有筑底迹象,但结构钢成材价格却在需求疲软中持续下探。一涨一跌之间,结构钢利润空间被压缩至近年同期低位。更令人担忧的是,7月钢厂检修寥寥,产量反增大宗钢铁行情分析系统下载,而终端采购意愿跌至冰点——部分企业已计划阶段性休假。当高成本遭遇弱需求,钢厂的“低利润困局”还能撑多久?

进入7月以来,结构钢市场最核心的矛盾已从“供需矛盾”转向“利润收缩”。而同期焦炭第十轮提涨蓄势待发,成本端易涨难跌。供强需弱格局未改,钢厂检修寥寥、产量不减反增,终端采购意愿跌至冰点。当高成本遭遇弱需求,钢厂的“低利润困局”正在成为市场关注的焦点。

利润全景:从“盈利尚可”到“边际亏损”的边缘

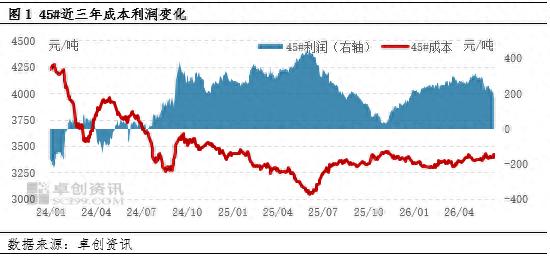

2026年上半年大宗钢铁行情分析系统下载,结构钢利润经历了一轮由盛转衰的过山车。半年利润均值331.4元/吨,同比增长34.4%,看似光鲜7月钢铁市场利润收缩,高成本弱需求下钢厂困局待解,但趋势早已掉头。进入6月,利润均值已跌至256.8元/吨,环比下跌9.4%,同比跌幅更是高达39.3%。

进入7月第一周,利润恶化的速度在加快。卓创资讯数据监测显示,结构钢45#50mm均价已跌至3608.85元/吨,较上周再跌19.65元/吨。而同期成本端,铁矿石虽有筑底迹象,焦炭第十轮提涨箭在弦上——7月1日石家庄二级冶金焦到厂价已涨至1610元/吨——综合成本回落空间极为有限。

利润被挤压的核心矛盾在于:成本端的“强支撑”与成材端的“弱需求”形成剪刀差。焦炭的每一轮提涨都对钢厂形成压力7月钢铁市场利润收缩,高成本弱需求下钢厂困局待解,而成材价格却因供强需弱无力跟涨,利润空间被两头夹击。

成本剖析:焦炭十轮博弈,钢厂的被动接招

成本端的压力主要来自焦炭的“惯性上涨”。短期焦煤供应仍未恢复,山西骨架煤种结构性紧缺依旧存在。煤矿端复产意愿不足,既受制于安全检查的长期约束,也与当前利润分配格局相关。焦化厂通过减产挺价维持了强势地位。

然而,第十轮提涨的落地难度正在加大。一方面,终端需求季节性走弱已成定局,钢厂亏损面扩大后对原料涨价的承接力度明显减弱;另一方面,市场看稳情绪逐步增加,“现实强、预期弱”的格局持续。这轮博弈的结果,将直接决定7月结构钢利润的最终走向。

铁矿石端则带来一丝喘息空间。价格持续下探后已有筑底迹象,继续深跌空间有限,对成本的拖累作用边际递减。

需求之困:终端“躺平”与宏观暖意为何背道而驰?

6月制造业PMI回升至50.3%,重回荣枯线上方。但结构钢市场需求目前仍旧不佳。钢厂7月接单延续不佳,部分排单仅到下旬;部分终端企业表示订单差,7月采购意愿低,若持续不佳甚至考虑阶段性休假。

为什么宏观数据与微观体感温差如此之大?根本原因在于PMI回升的结构性问题。6月制造业PMI的改善主要由电子、AI相关半导体出口以及企业为规避关税而出现的“抢出口”行情拉动,这与结构钢需求的基本盘(机械制造、汽车零部件、通用工业)并非同一逻辑。而钢铁行业PMI仅录得47.8%,连续三个月处于收缩区间,印证了工业用钢需求的实质性疲软。

库存的累积进一步验证了需求不足。资源正从钢厂向流通环节转移,企业库存压力部分缓解的同时,社会库存持续累积,贸易环节蓄水能力弱化。这意味着一旦市场情绪转弱,价格下行压力将更快传导。

供需失衡:产量不降反增,检修预期能否兑现?

供给端的压力仍在持续加大。7月结构钢计划产量约335.75万吨,较6月增加6.55万吨;全国30家优特钢样本企业轧线总开工率维持在88.33%的相对高位,检修企业并不多

如果说供应高位是已知的利空,那么铁水产量预期的变化则更值得关注。唐山地区高炉开工率虽维持95.12%,但下周部分钢企已有高炉检修计划。钢厂盈利率持续下滑的背景下,铁水回落预期正从“远虑”转为“近忧”。叠加唐山空气质量管控的季节性预期,检修、减产的概率正在增大,而这正是当前利润困局中唯一的破局希望。

出路何在:成本传导or 减产自救?

面对利润持续收缩的压力,钢厂面临两条路径的选择:

路径一:成本转嫁,向上游要利润。 在焦炭第十轮提涨博弈中加大抵制力度,通过控制采购节奏倒逼焦化厂让利。但当前焦煤供应偏紧、焦化厂开工负荷已处低位,这一路径的空间有限。

路径二:减产自救,向供应要平衡。通过主动压缩产量来改善供需关系,以支撑成材价格。7月铁水回落预期升温,正是这一逻辑的初步体现。但截至目前,结构钢自身的检修计划仍然偏少,减产能否从预期走向落地,仍是最大的不确定性。

7月,结构钢市场正处于一个关键的十字路口。焦炭第十轮提涨、铁水产量预期转折、终端需求边际变化——三重力量交织之下,利润的修复方向将决定未来一个季度的市场格局。短期来看,“成本高、需求弱、利润薄”的困局仍将持续,钢厂的盈利考验刚刚开始。而破局的关键,不在于对原料涨跌的被动应对,而在于能否在供需再平衡中找到主动。