栏目:金融杠杆是什么意思 作者:网上配资股票 更新:2026-06-16 阅读:32

<{网上配资股票}>国际磷肥价格疯涨,国内一铵成本撑价但需求疲软

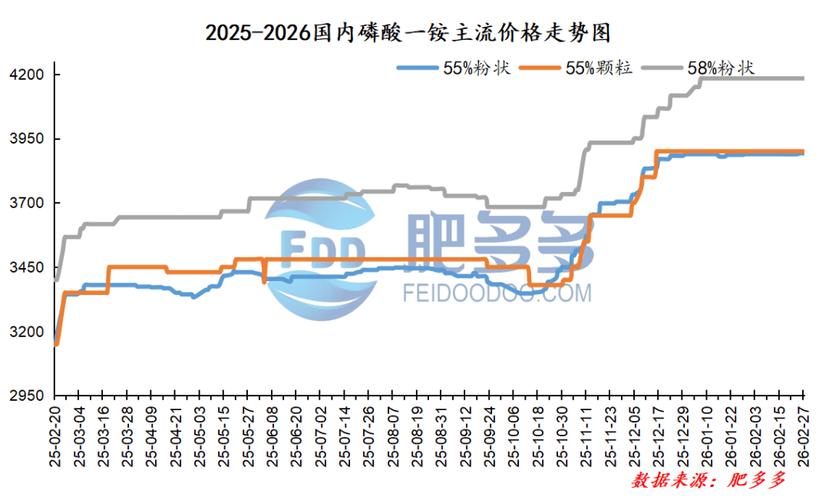

一、磷酸一铵(MAP)

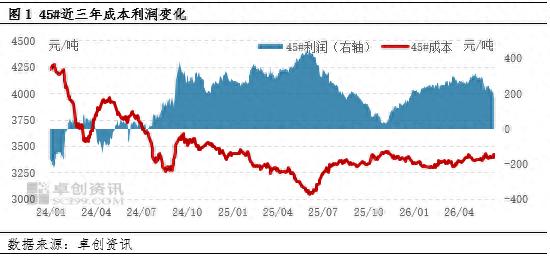

价格坐标: 截至5月19日,湖北市场55%粉状磷酸一铵主流出厂报价在4250元/吨左右(前一周为4250~4300元/吨,重心小幅下调),较前一周下调30~50元/吨;山东市场55%粉送到价4400~4500元/吨,四川55粉出厂价4150~4200元/吨。工业级方面,四川73%工业级一铵7150~7400元/吨,湖北73%多集中在7150~7300元/吨,部分高端电池级73%产品报价达7500元/吨,一单一议。

行情格局: 目前一铵市场处于“成本撑价、需求牵制、政策约束”的三维博弈状态。上游硫磺价格连创历史新高国际磷肥价格疯涨,国内一铵成本撑价但需求疲软,港口硫磺库存持续走低,长江港颗粒硫磺已涨至7350元/吨;加上磷矿石、硫酸高位坚挺,单吨一铵原料成本占生产成本比重超过八成,工厂成本重压持续。但在保供稳价政策调控下,市场价格并未主动跟涨,反因需求走弱而出现小幅回调。复合肥企业观望情绪加重,多数暂缓原料采购,市场活跃度明显走弱。产能利用率已降至48.34%,企业多执行前期订单,新增成交有限。

---

二、磷酸二铵(DAP)

价格坐标: 64%磷酸二铵方面,山东市场出库价4700~4750元/吨(较前一周持稳),湖北出厂价4259元/吨左右,辽宁地区主流出厂价4550~4600元/吨(大沈阳4550元/吨,鞍山/大连4600元/吨);57%二铵山东出库价4200~4250元/吨,57%货源因需求疲弱价格小幅松动。此外,全国二铵平均出厂均价达4550元/吨,环比上涨1.11%,同比上涨18.64%。

行情格局: 二铵呈现“低价难寻”与“上涨受限”并存的僵持格局。春耕需求已基本收尾,东北交投转淡,华北虽有部分缺口但整体需求亦较前期下降,下游仅保持少量刚需补货国际磷肥价格,新单成交整体偏低。全国二铵企业平均开工率已下滑至约四成,部分企业因亏损严重降负荷甚至停产,现货流通整体偏紧,卖方降价意愿极低。

---

三、钾肥(氯化钾 / 硫酸钾)

氯化钾

价格坐标: 国产60%晶报价3100~3350元/吨(大厂官方出厂价2800元/吨左右,中间环节加价显著),港口62%白钾自提主流政策价3150元/吨左右,边贸地区62%白钾预收价3200~3250元/吨,港口60%老挝白粉自提约3050~3350元/吨,价格整体稳定。

行情格局: 国内整体货源偏紧但交投清淡,呈“淡季价稳”格局。港口库存虽从低位略有回升至194万吨左右,但整体仍未超过200万吨安全水平,加上青海大厂装置进入减产检修阶段,新疆罗钾即将启动夏季检修,国产供应预期进一步收紧,经销商惜售挺价心态较强。不过当前正值农业用肥淡季,复合肥企业原料补库需求有限,市场成交平淡,呈现出“供应商想涨、下游不愿接”的博弈态势。

硫酸钾

价格坐标: 东北50%挤压圆粒硫酸钾报价约4200元/吨,新疆51%粉市场参考价4100~4150元/吨,52%全水溶粉京津冀市场价4300~4400元/吨。

行情格局: 硫酸钾行业呈现“成本高企、持续倒挂”困境,曼海姆开工率仅维持在五成左右,水盐体系货源持续出货。曼海姆工艺因硫酸及氯化钾原料成本昂贵,售价与成本严重倒挂,低开工局面持续难改。不过近日东北地区因硫酸价格持续追涨,挤压圆粒硫酸钾报价逐步抬升至4200元/吨水平。

---

四、上游原料成本

硫磺: 此轮磷肥成本高位运行的最核心变量。受中东地缘局势扰动,全球硫磺供应链受阻,国内港口库存持续走低,截至5月14日仅119.65万吨,较2月底减少54.33万吨,降幅达31.23%。长江港颗粒硫磺价格涨至7350元/吨,较2月底大涨79.27%。国家已启动“三桶油”硫磺保供机制,以远低于市场价的优惠价格定向保供磷肥企业约150~200万吨硫磺,五月中下旬将陆续落实。

磷矿石: 国内磷矿石整体僵持持稳,湖北28%品位船板含税成交价980~1000元/吨,云南30%品位货场交货价约970元/吨,国际进口的埃及26~27%磷矿石CFR约95~100美元/吨。下游磷肥企业因成本承压已开始压价国际磷肥价格,25%品位矿石压价30~50元/吨,高品位压价70元/吨,但目前暂无成交。北方受磷肥企业检修降负荷影响,局部矿石价格已出现10元/吨的下调。

行业开工负荷: 在硫磺及矿石双重成本挤压下,磷酸一铵产能利用率已降至48.34%国际磷肥价格疯涨,国内一铵成本撑价但需求疲软,磷酸二铵企业平均开工率约四成,磷肥整体开工不足五成,后续仍有下行趋势。

---

五、国际市场格局

国际二铵: 国际DAP市场与国内“按兵不动”形成鲜明反差,价格强势上行。中国DAP名义FOB价格已从825~885美元/吨涨至880~900美元/吨,东南亚DAP到岸价坚挺在920~950美元/吨,印度DAP到岸价进一步涨至930~935美元/吨。中国供应商目前仍暂停DAP对外报价,等待出口政策进一步明朗,当前背景下出口放开的可能性较小。

国际磷矿石: 东南亚2026年5月装运的26~28%磷矿石价格整体平稳,埃及26~27%磷矿石约70美元/吨CFR(适用6月装运);中国进口埃及磷矿石5月CFR约95~100美元/吨,较4月上涨5美元/吨。

全球二铵需求: 主要市场正陆续进入需求旺季,印度IPL已于5月完成120万吨DAP加TSP招标,共有18家贸易商与生产商参与,合计DAP报价量超过230万吨,其中面向印度西海岸的报价区间达930~1014.50美元/吨CFR。在全球供应趋紧、运费坚挺的背景下,国际二铵价格下行空间正逐步收窄。

---

六、钾肥大合同:史上最大中印价差

2026年5月18日,印度以383美元/吨CFR(180天信用证)的价格敲定2026年度钾肥大合同,较2025年的349美元/吨大幅上调34美元/吨,交货期为2026年6月至12月底。而中国早在2025年11月即提前锁定了2026年大合同,价格为348美元/吨CFR,两者价差高达35美元/吨,创下历史最大中印价差。

这一巨大价差凸显了两国在供应链博弈中的本质差异:中国拥有盐湖、藏格等本土产能和盐湖提锂副产品钾资源,具备独立议价底气,且提前半年以长协锁定了低价;而印度钾肥近乎完全依赖进口,谈判时正值地缘局势紧张、全球钾肥供需紧平衡,加之补库需求迫切,最终被迫接受高价。

对中国市场而言,印度383美元/吨的高价筑牢了全球钾肥价格底部,同时对国内形成有力支撑——中国348美元/吨大合同价折算人民币约2850~2900元/吨,而当前国内氯化钾实际售价在3100~3350元/吨,中间环节利润丰厚,市场价格有充裕的下方安全垫。中国市场后续或将呈现“上有顶、下有底”的区间运行特征。

---

七、后市展望与走势研判

价格走势前瞻:涨跌两难,高位整理成主旋律

展望2026年6月及整个夏季市场,磷肥、钾肥预计延续高位整理格局。磷肥方面,硫磺价格短期料将维持历史高位,但三桶油平价硫磺在五月中下旬大规模落地后,部分企业成本压力有望边际缓解;与此同时,6~8月夏季农业用肥量有限,复合肥企业以消化前期备货为主,需求端缺乏集中释放驱动力,呈现 “上有需求顶、下有成本底” 的箱体运行格局,价格涨跌空间均十分有限。钾肥方面,中印大合同构筑了全球定价新基线,但国内淡季需求疲软将有效抑制价格上冲动能,预计夏季维持区间小幅波动态势。

核心变量与风险关注

· 硫磺价格走向:中东地缘局势演变及国内平价硫磺政策的落地执行效果,是影响磷肥成本端的核心变量。

· 下半年秋季备肥启动节奏:随秋季备肥窗口逐步开启,磷肥需求存在阶段性回升可能,需提前关注备肥启动信号。

· 磷酸二铵出口政策动向:当前出口通道暂闭,若后期政策口子有所松动,部分过剩产能有望通过出口分流,或对国内市场形成支撑。

· 全球钾肥供需格局与进口到货节奏:国际供需紧平衡大背景短期内难改,国内港口到货节奏将直接影响区域价格波动。

· 磷矿石上下游博弈走向:下游持续压价与矿企挺价之间的博弈能否打破僵局,将直接影响磷肥成本端是否出现松动信号。