栏目:金融杠杆是什么意思 作者:网上配资股票 更新:2026-06-14 阅读:33

<{网上配资股票}>国际磷肥价格涨不停,国内高价还能撑多久?

2026年4月15日,国内磷肥市场处于一个“高成本、强政策、弱需求”的复杂博弈格局。 价格总体维持在高位,但上下游的博弈已经进入白热化阶段。

磷酸一铵(MAP)价格:成本强撑下的高位坚挺

截至4月15日,国内磷酸一铵市场在高成本支撑下维持高位,但高价已对下游需求产生抑制。

· 出厂/送到价:

· 湖北、河南、四川、江苏等地区55%粉送到/出厂价约 4000-4300元/吨。

· 山东地区55%粉送到价 4250-4300元/吨,处于国内较高水平。

· 云南地区55%粉出厂价相对较低,为 3950-4000元/吨。

· 陕西地区60%自提出厂价 4300-4350元/吨。

· 价格指数:4月13日,55%粉状磷酸一铵指数为 4167.50。

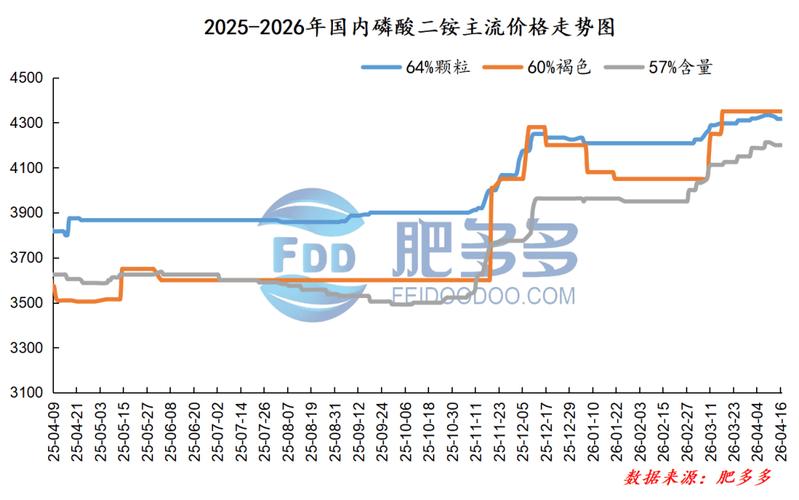

磷酸二铵(DAP)价格:成本严重倒挂下的负重前行

磷酸二铵市场同样面临成本高压,但需求更显疲软,部分地区价格出现松动。

· 出厂/出库价:

· 湖北地区64%自提出厂价 4100-4150元/吨。

· 山东地区64%自提出库价 4700-4750元/吨。

· 河北地区64%自提出库价 4200-4250元/吨。

· 东北地区64%自提出厂价 4650-4700元/吨(价格出现下调)。

· 价格指数:4月13日,64%颗粒磷酸二铵指数为 4325.00。

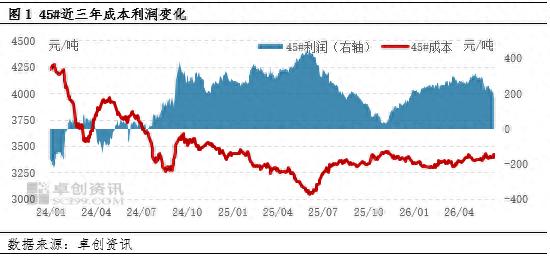

· 利润倒挂:以湖北64%二铵出厂价4150元/吨测算国际磷肥价格涨不停,国内高价还能撑多久?,企业理论亏损高达 -1753元/吨。

供需基本面:量减价升,结构失衡

· 供应收缩:磷酸一铵产能利用率已降至 56.60%,磷酸二铵在 57.44% 左右。部分企业因成本倒挂,通过降低开工率减少亏损。

· 需求放缓:春耕用肥进入尾声,下游复合肥企业仅进行少量刚需补库,对高价原料的接受度普遍不高,新单成交乏力。

· 国际供需:受地缘政治影响,1-2月磷酸二铵累计出口同比大降 71.3%,而磷酸一铵累计出口同比大增 168.0%,呈现结构性差异。

核心原料:多重压力传导

· 硫磺:价格突破 6300元/吨国际磷肥价格,较年初翻倍,是成本推升的“罪魁祸首”。

· 磷矿石:维持高位坚挺,30%品位矿石价格约 970-1080元/吨。

· 合成氨:价格上行,湖北地区达到 2637元/吨。

· 硫酸:价格持续高位国际磷肥价格涨不停,国内高价还能撑多久?,为磷肥成本提供强力支撑。

后市展望

短期来看,磷肥市场将在成本强支撑和需求季节性转淡之间维持高位震荡。成本端压力短期难以缓解,限制了价格的下行空间。然而,随着春耕结束,需求将进一步减弱。此外,市场传言“5月1日起限制硫酸出口”,若该政策落地,国内硫酸供应有望增加国际磷肥价格,成本压力或将得到缓解,成为市场的一个关键变量。