栏目:网上股票配资平台 作者:网上配资股票 更新:2026-02-14 阅读:37

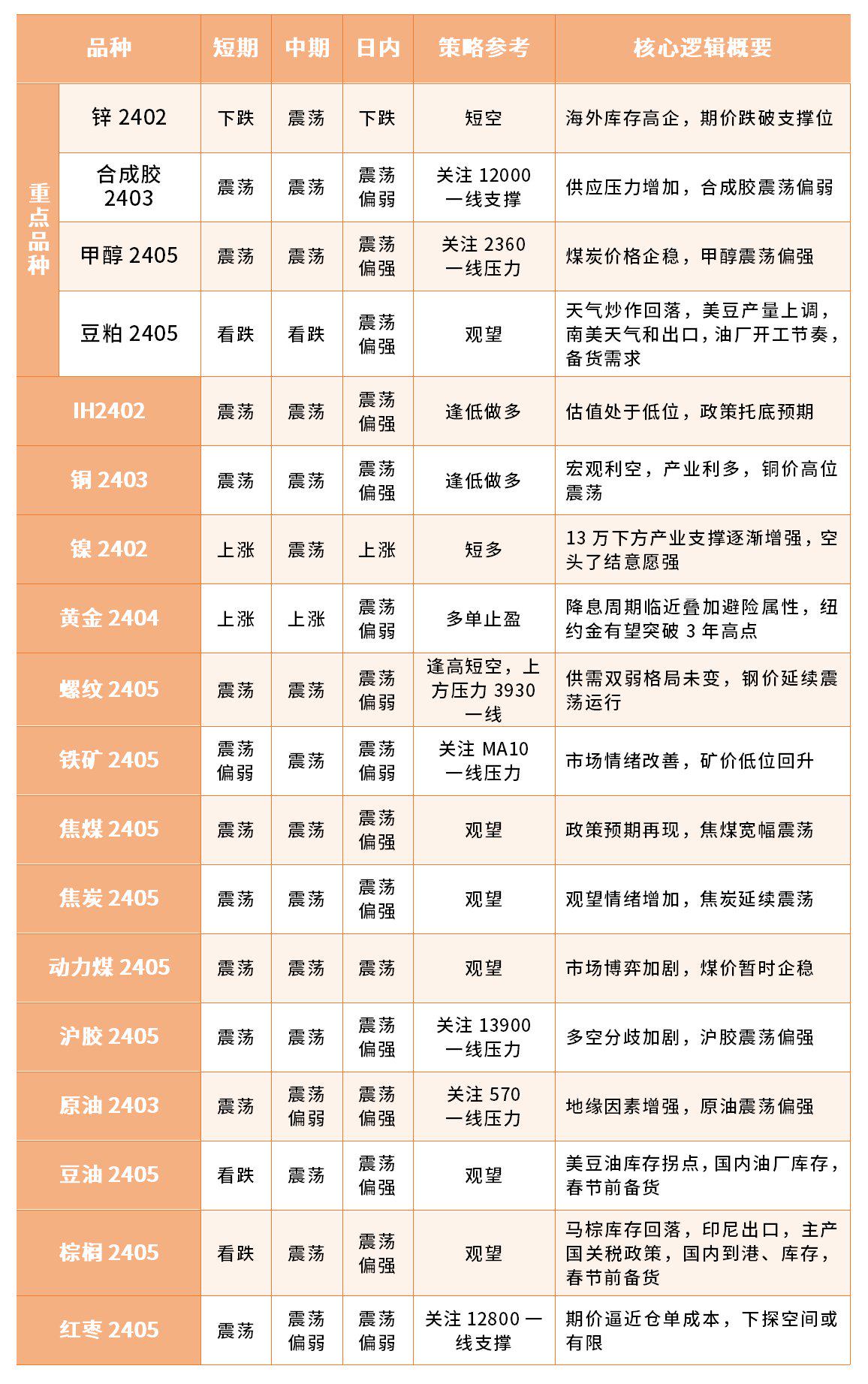

<{网上配资股票}>锌期货日内下跌,合成胶震荡偏弱,近期期货行情分析

说明:有夜盘的品种以夜盘收盘价为起始价格,无夜盘的品种以昨日收盘价为起始价格,当日日盘收盘价为终点价格,计算涨跌幅度。跌幅大于1%为下跌,跌幅0~1%为震荡偏弱,涨幅0~1%为震荡偏强,涨幅大于1%为上涨。震荡偏强/偏弱只针对日内观点,短期和中期不做区分。

1.锌-ZN

日内观点:下跌 中期观点:震荡

参考策略:短空

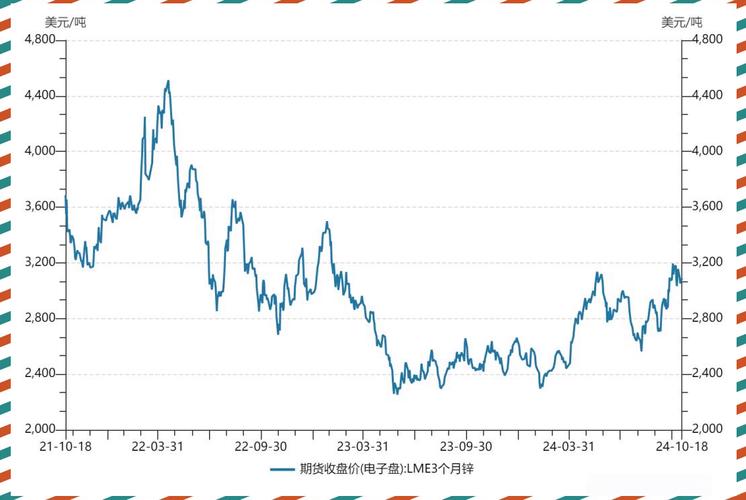

核心逻辑:近期沪锌期价震荡后昨夜呈现增仓下行趋势,跌破21000一线支撑。前期锌价高位回落主因海外伦锌去库预期较弱,而短期跌破关键支撑位,下挫动能较强,技术面和基本面开始共振向下。国内上游锌矿库存有所下降,TC加工费小幅下调,锌锭产量维持绝对高位;锌锭社库低位震荡;下游镀锌钢厂和社库分化,钢厂累库而社库去化,下游对当前锌价接货意愿不强。预计期价将偏弱运行,上方压力来自于海外库存高企,下方支撑来自于国内需求强劲。可短空,关注下方20000一线支撑。

2.合成胶-BR

日内观点:震荡偏弱 中期观点:震荡

参考策略:关注12000一线支撑

核心逻辑:近期美国公布的去年12月该国CPI同比增长3.4%,核心CPI同比增长3.9%,二者均超过市场预期。在通胀压力反弹的背景下,市场对于今年3月和5月降息预期大幅回落,偏空情绪凸显导致美元指数出现反弹,从而对大宗商品形成负面压力。宏观因子转弱令国内合成胶期货2403合约重返跌势。本周四夜盘国内合成胶期货2403合约期价略微收低0.49%至12075元/吨。预计本周五合成胶期货2403合约料维持震荡偏弱的走势。

3.甲醇-MA

日内观点:震荡偏强 中期观点:震荡

策略参考:关注2360一线压力

核心逻辑:在美国通胀压力反弹的背景下,市场对于美联储今年3月和5月降息预期大幅回落,偏空情绪凸显导致宏观因子转弱。与此同时,目前甲醇下游需求不足预期,从季节性角度而言,传统需求高开工率难以维持锌期货日内下跌,合成胶震荡偏弱,近期期货行情分析,尤其是面临一季度需求淡季的到来。而MTO装置低利润对高开工的负反馈效应已经开始显现。受益于本周四夜盘国内煤炭期货价格企稳反弹带动,甲醇期货2405合约价格高开低走,略微收涨0.60%至2364元/吨,预计本周五国内甲醇期货主力2405合约料维持震荡偏强的走势。

4.豆粕-M

日内观点:震荡偏强 中期观点:看跌

参考策略:观望

核心逻辑:外盘美豆期价支撑明显减弱陈海洋 期货,在国内供应预期转向宽松的背景下,豆类价格持续承压。油厂豆粕库存压力较大,油厂提货节奏加快,部分油厂出现胀库压力。下游采购情绪持续疲软,多数维持低库存状态下的随用随买模式,在油厂催提和终端采购疲软的双重挤压下,部分贸易商被动杀价出货,在油厂榨利持续亏损、豆粕库存持续维持高位以及终端需求不济的背景下,豆粕价格依然处于下行趋势之中,短期难有扭转。

品种策略参考

时间周期说明:短期为一周以内、中期为两周至一月

主要品种价格行情驱动逻辑—金融期货股指板块

IF、IH、IC、IM

日内观点:震荡偏强 中期观点:震荡

参考策略:逢低做多

核心逻辑:昨日各股指均V型走势,探底回升。沪深两市成交额8648亿元。两市超3500只个股下跌陈海洋 期货,北向资金净卖出7.41亿元。目前股指估值水平处于低位,情绪超跌之后,加在政策面拖地预期较为明确,市场存在技术性修复的需求,不过反弹的持续性仍需观察。不过目前政策面处于空窗期,且大概率不会进行大规模刺激,经济大环境压力下股票业绩修复预期偏弱。海外方面,美国通胀与就业数据表现韧性,美联储降息的乐观预期降温,人民币汇率承压,北向资金流向仍不明朗,股票估值端修复动能不足。总的来说,预计短期内股指维持底部震荡。

主要品种价格行情驱动逻辑—商品期货有色板块

铜(CU)

日内观点:震荡偏强 中期观点:震荡

参考策略:逢低做多

核心逻辑:近期沪铜期价呈现探底回升态势伴随着持仓量下降,短期空头了结意愿较强。近期美元指数在100一线触底反弹,铜价承压下行。美国12月通胀有所反弹,不利于美元指数下行,对应铜价反弹乏力。产业上,矿端趋紧,TC加工费持续下调;电解铜库存低位震荡;随着铜价下跌,下游接货意愿较强。宏观利空,产业利多,预计铜价将维持震荡,参考区间67500-69000。

镍(NI)

日内观点:上涨 中期观点:震荡

参考策略:短多

核心逻辑:近期镍价增仓下跌后在前期低点12.2万上方开始企稳,伴随着持仓量下降,空头了结意愿较强。我们认为长线过剩预期的交易已较为充分,13 万下方产业支撑较强。后续走势一方面取决于供需实际情况,另一方面取决于市场环境。产业上,纯镍供应持续上升,下游不锈钢库存高位缓慢去库,硫酸镍需求回落,国内外纯镍仓单持续上升,整体基本面偏弱。而 13 万一线的水平对于上游来说已经触及成本线,后续产业成本支撑将越来越强。我们认为镍当前价位已不具备空配价值。短期期价触底反弹,整体商品氛围也转暖,可尝试短多,上方关注 13.5 万一线。

黄金(AU)

日内观点:震荡偏弱 中期观点:上涨

参考策略:多单止盈

核心逻辑:短期美元指数突破震荡平台向上,贵金属承压下行,技术上短期有一定压力。上周美国通胀数据超预期反弹,但市场依旧押注3月降息,美元指数并未有明显波动,美债收益率甚至有所下降。金价上周强势运行我们认为是地缘政治因素导致,后半周走势与原油相关度较高。近期中东地缘冲突再次升级。中长期角度来看,金价走势取决于美债收益率和核心CPI走势。核心CPI已处于下行通道而美国经济在高利率下也逐渐走弱,当前美元指数及美债收益率开始高位回落。我们认为在美国经济走弱叠加通胀下行的情况下,美元及美债收益率下行具有较强的持续性,这将推动金价上行。

主要品种价格行情驱动逻辑—商品期货黑色板块

螺纹钢(RB)

日内观点:震荡偏弱 中期观点:震荡

参考策略:逢高短空,上方压力3930一线

核心逻辑:市场情绪回暖,黑色金属集体探底回升,但螺纹自身供需格局变化不大,库存延续季节性累库,当前建筑钢厂生产趋弱,螺纹周产量环比再降8.24万吨,降幅扩大,供应延续收缩且近年来同期低位,低供应下累库幅度不大,继续给予螺纹价格支撑。与此同时,螺纹需求表现弱稳,周度表需环比微降1.08万吨,高频每日成交表现低迷,淡季需求特征明显,仍易抑制钢价。综上,螺纹供需格局延续季节性走弱,低供应格局虽给予钢价支撑,但弱势需求叠加原料下行拖累,淡季钢价上行驱动也弱,相对利好则是春季旺季需求预期,预期现实博弈下钢价延续震荡运行格局,重点关注库存变化情况。

铁矿石(I)

日内观点:震荡偏弱 中期观点:震荡

参考策略:关注MA10一线压力

核心逻辑:市场情绪回暖,贴水矿价触底回升,但铁矿石供需格局依然疲弱,库存延续累库态势,矿石终端消耗延续小幅回升态势,本周样本钢厂日均铁水产量和进口矿日耗环比继续微增,但增幅依旧有限,且钢厂盈利状况并未改善,提产空间不大,矿石需求短期难现持续好转。与此同时,国内港口到货高位继续攀升,但年末冲量结束矿商发运维持低位,按船期推算国内港口到货量将高位回落,叠加内矿生产季节性减量,铁矿石供应将逐步收缩。目前来看,铁矿石需求延续向好态势,但仍处于绝对低位,整体矿市基本面表现依然不佳,矿价仍将承压偏弱运行,相对利好则是期价深度贴水,下行空间也受限,弱现实与贴水修复逻辑博弈下矿价转为震荡运行格局,重点关注成材表现情况。

焦煤(JM)

日内观点:震荡偏强 中期观点:震荡

参考策略:观望

核心逻辑:据外煤消息,国内考虑发行超长期限的特别国债,为食品、能源、供应链和城市化相关的项目提供资金,市场稳增长预期再现,带动黑色系商品跌势放缓。产业端,完成上年度生产目标的煤矿节后陆续复产,安监问题暂未给焦煤产量带来进一步影响,国内焦煤产量基本平稳,进口端288口岸蒙煤日均通车数维持1000车以上,整体来看焦煤供应高位运行。需求端,随着焦炭二轮降价落地,焦企亏损进一步加重,全国30家样本焦企吨焦亏损达64元/吨,焦炭产量偏低,对焦煤需求支撑乏力。具体数据来看,截至1月12日,全国110家洗煤厂精煤日均产量60.51万吨,环比增3.34万吨;大样本焦化厂焦炭日均产量合计114.9万吨,周环比降0.3万吨。总的来说,焦煤产业端偏空,不过近期支持政策再现,宏观强预期支撑焦煤期价止跌小幅反弹,建议维持短线思路,继续关注稳增长政策动态。

焦炭(J)

日内观点:震荡偏强 中期观点:震荡

参考策略:观望

核心逻辑:据外煤消息,国内考虑发行超长期限的特别国债,为食品、能源、供应链和城市化相关的项目提供资金,市场稳增长预期再现,带动黑色系商品跌势放缓。产业方面,近期焦炭需求继续走弱,产业链下游库存不断回升,钢厂对焦炭压价意愿强烈,本周焦炭二轮提降落地,日照港准一级湿熄焦平仓价2340元/吨,出库价2300元/吨,折合仓单成本约2510元/吨,焦炭二轮降价后焦炭主力合约依然小幅贴水。供需数据面,根据钢联统计,截至1月12日,大样本焦化厂焦炭日均产量合计114.9万吨,环比降0.3万吨;需求端247家钢厂铁水日均产量220.79万吨,环比增2.62万吨,焦炭需求仍较为疲弱。市场氛围方面,此前国内多地发布楼市支持措施,但市场反应有限,相对利好在于1000亿结构性货币政策工具,为试点城市住房租赁经营主体收购存量住房提供资金支持,市场化盘活存量房屋、扩大租赁住房供给,市场氛围迎来一定回暖。总的来说,焦炭维持强预期弱现实博弈格局,近期支持政策再现,带动焦炭止跌震荡,短期内建议维持区间思路对待,密切关注稳增长政策动态。

动力煤(ZC)

日内观点:震荡 中期观点:震荡

参考策略:观望

核心逻辑:本周,动力煤现货价格小幅回升,期货仍无成交。自上而下看,2024年动力煤市场的顶层设计可概括为:确保实现5%以上的GDP增速要求全社会用电量维持稳步增长,各非电行业将继续支撑煤炭需求;在进口煤维持可观数量的背景下,通过保供和安监政策博弈,结合环保、“低碳减排”等主题,调控动力煤产量,以促使煤价稳定在合理区间。具体来看供应端,进入2024年,完成上年度生产目标的煤矿陆续复产,本周产地供应基本平稳。进口方面,高频数据显示,1月1日~1月7日当期,我国海运煤炭到港量为749.3万吨,周环比降17.9万吨,动力煤整体供应仍维持较高水平。需求端,1月以来国内冷空气强度有所减弱,电煤日耗虽维持高位,但中下游煤炭去库偏慢,终端用户刚需补库,压价采购情况较多,压制港口煤价偏弱运行。库存方面,截至1月11日,环渤海9港煤炭总库存2366.8万吨,周环比降147.2万吨,同比去年偏低43.4万吨。总之,当前动力煤供需两旺,考虑到未来冷空气将逐渐减弱,且终端企业有长协以及外煤远期订单补充,煤炭市场氛围偏淡,港口煤价延续弱稳运行。

主要品种价格行情驱动逻辑—商品期货能源化工板块

沪胶(RU)

日内观点:震荡偏强 中期观点:震荡

参考策略:关注13900一线压力

核心逻辑:在前期利空因素消化以后,受益于国内去年新车产销量表现乐观提振,橡胶期货展开修复性反弹行情。不过美国通胀数据出现反弹,去年美国12月CPI同比增长3.4%,核心CPI同比增长3.9%,二者均超过市场预期。在通胀压力反弹的背景下,市场对于今年3月和5月降息预期大幅回落,偏空情绪凸显对橡胶期货形成负面压力。从产业角度来看,虽然国内产区已经停割锌期货日内下跌,合成胶震荡偏弱,近期期货行情分析,但海外泰国产区处于年内季节性上量期,东北部正值旺产阶段。据显示,2023年12月份,中国天然橡胶进口量预估值 58.55万吨,环比11月份进口终值55.76万吨增加2.79万吨,导致青岛地区保税库存入库量环比增加。本周四夜盘国内沪胶期货2405合约呈现高开低走的态势,期价略微收低0.36%至13725元/吨,继续回撤空间或较为有限。预计本周四国内沪胶期货料维持震荡偏强的走势。

原油(SC)

日内观点:震荡偏强 中期观点:震荡

参考策略:关注570一线压力

核心逻辑:近期美国公布的去年12月该国CPI同比增长3.4%,核心CPI同比增长3.9%,二者均超过市场预期。在通胀压力反弹的背景下,市场对于今年3月和5月降息预期大幅回落,偏空情绪凸显导致美元指数出现反弹,从而对大宗商品形成负面压力。宏观因子转弱令国内原油期货反弹受阻。近日英美两国对也门胡塞wz发起多轮空袭打击,叠加土耳其也开始对叙利亚北部和伊拉克北部的库尔德wz发动空袭,导致中东地缘局势再度趋于动乱。在也门胡塞wz持续对英美商船进行袭击后,美国将再度对也门进行空袭,中东地缘局势趋于混乱。偏多因素支撑下,本周四夜盘国内外原油期货价格呈现震荡偏强的走势。其中国内原油期货2403合约大幅收涨1.99%至564.6元/桶。预计本周五国内原油期货价格料维持震荡偏强的走势。

主要品种价格行情驱动逻辑—商品期货农产品板块

棕榈油(P)

日内观点:震荡偏强 中期观点:震荡

参考策略:观望

核心逻辑:棕榈油聚焦在东南亚棕榈油季节性减产和出口下滑的博弈之上,未来马棕库存能否持续下降存疑。国内棕榈油港口库存高位回落,库存压力有所减轻,但相比历年同期仍处于高位。春节前的市场需求终于开始有所启动,油脂提货量较前期略有增加,但明显低于往年同期水平。棕榈油在三大油脂品种中占据主动,短期反弹告一段落。油粕策略转换对豆油和菜籽油价格的支撑减弱,油脂板块轮动反弹行情结束。目前油脂板块仍处于打的震荡区间范围之内,整体波动率明显提高,震荡对待。

红枣(CJ)

日内观点:震荡偏弱 中期观点:震荡偏弱

参考策略:关注12800一线支撑

核心逻辑:当下正值节前备货关键时间节点,崔尔庄市场昨日到货量显著增加,主流成交价格小幅下调0.1元/公斤,市场走货明显加快,成交氛围改善。如意坊市场整体持稳;盘面来看期价持续下探,昨日主力合约盘中逼近万三关口,深度贴水现货,呈现旺季不旺、期现价格背离等特征,盘面接货价值凸显,市场积极开展基差贸易,推动期现价格回归,仓单持续流入现货市场;大量陈枣冲击现货市场致使基本面相对偏弱,旺季预期提振效应或有限,短期期价或维持弱势整理。中长期来看,减产背景下货源集中叠加成本支撑期价或有望回暖。建议产业客户依据建仓成本及基差变动情况积极销售变现。后市仍需关注节前走货情况及市场情绪转变。

仅供参考,不构成投资建议