栏目:网上股票配资平台 作者:网上配资股票 更新:2025-10-05 阅读:58

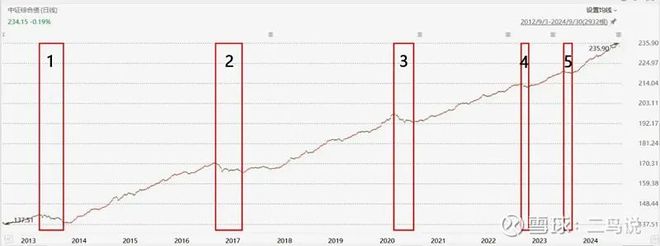

<{网上配资股票}>2013 年 6 月至 11 月、2016 年 11 月至 2017 年 5 月债市行情分析?

来源 : , 2012.9.3至2024.9.30

2013年6月至11月 ( 区间1 ) : 国家为打击监管套利行为 , 将非标准化债权资产类理财业务纳入监管 , 货币政策逐渐收紧 。 5月中旬后 , 资金面逐渐紧张 , 银行间市场资金利率逐步走高 , 债市走熊 。

2016年11月至2017年5月 ( 区间2 ) : 2016年年初国内经济弱复苏 , 政策重心从 “ 稳增长 ” 转向 “ 防风险 ” , 11月开始实施更为稳健的货币政策 , 通过 “ 锁短放长 ” 的方式提高资金成本 , 以遏制债市杠杆套利等过度投机行为 , 市场调整逐渐展开 。

2020年4月至9月 ( 区间3 ) : 新冠疫情期间 , 国内外央行都进行了快速的货币宽松 , 债市快速走牛 。 但随着国内疫情防控逐步常态化 , 政策基调从 “ 保增长 ” 切换至 “ 保增长和防风险 ” 有效平衡 , 流动性逐步收紧 , 债市快速转熊 。

2022年底和2023年底的短期巨震 ( 区间4和区间5 ) : 2022年11月 , 国内防疫政策优化超预期 ( 如管控放松 ) , 房地产供给端政策放松超预期 ( 如 “ 三支箭 ” ) , 经济基本面向好预期增强 , 资金流出债市转向股市或楼市 , 引发银行理财产品和债基赎回负反馈 , 债市急速回调 。 2023年8月至10月 , 经济企稳预期较强 , 资金面逐渐收紧 , 美债大跌影响国内投资者情绪 , 债基出现小范围赎回潮 , 债市短期巨震 。

从以上分析可以看出 , 宏观经济政策转向 、 市场流动性变化以及监管政策松紧等 , 都是影响债市走向的核心因素 。

2未来影响债市走向的因素

未来债市的走势 , 短期看资金面 , 中期看货币政策 , 长期看基本面 。

从短期资金面来看 ,债市最近持续 “ 失血 ” 。 国家首次创设证券 、 基金 、 保险公司互换便利支持股市流动性债券牛市的特征,首期5000亿元2013 年 6 月至 11 月、2016 年 11 月至 2017 年 5 月债市行情分析?, 后续可能还有二期三期 。 这将导致国债和央行票据供给增加 , 相当于引导资金从相对拥挤的债市流向股市 。 投资者风险偏好提升 , 股票吸引力提升 , 存在 “ 股债跷跷板效应 ” 。 再加上目前市场利率已处于历史低位 , 央行又通过国债交易控制长端收益率过度下行 , 上半年涌入债市的交易型资金止盈动力较足 。 以上这些对债市不利 。

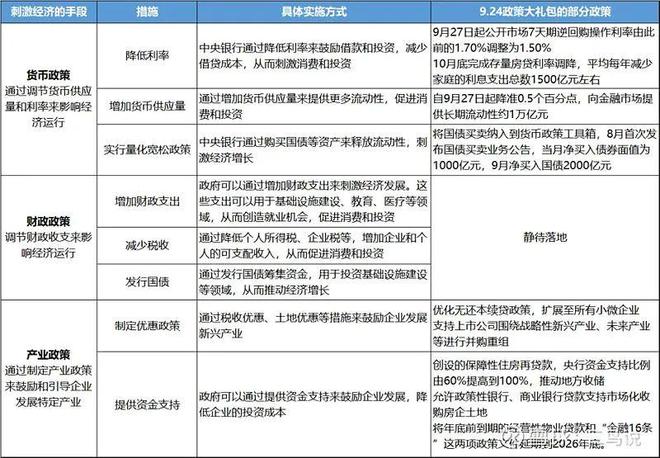

从中期货币政策来看 , 海外主要国家或地区开启降息周期 , 也为国内货币政策打开了空间 。 比如9月19日美联储刚宣布降息 , 国内就紧随其后推出包含降准降息的9.24政策大礼包 , 还暗示四季度或仍存在进一步降准降息的可能 。 在刺激经济恢复的基调下 , 货币将继续保持宽松 , 有利于债市 。

从宏观基本面来看 , 国家托底地产销售 、 刺激消费等政策释放了超预期的促进经济稳增长的决心 , 市场预期经济基本面改善进度可能加快 , 这对债市走牛的长期逻辑造成一定扰动 。 市场接下来聚焦的是能够直接增加经济发展动能的财政政策 ( 如扩大财政支出创造需求 ) 何时落地 、 如何落地 、 是否超预期 , 这些有望在10月份陆续见分晓 。

注 : 截至2024.9.30

从影响债市的几个因素来看 , 需要重点关注有 : 1 、 高风险资产 ( 尤其是股市 ) 的行情走势 ,股市逼空上涨行情之后如迎来调整2013 年 6 月至 11 月、2016 年 11 月至 2017 年 5 月债市行情分析?, “ 卖债买股 ” 将逐渐降温 ; 2 、 降准降息等货币政策快速推出 , 在过去几天已被市场充分定价 , 未来需要关注投资者对于新一轮宽松政策预期的变化 ; 3 、 宏观经济方面 , 市场在等待财政刺激政策的推出和落地情况 , 如果超预期 , 债市可能面临更大的压力 。

02九字箴言从容应对

对于后市债市投资策略 , 我们觉得可以参考一下 “ 做防御 , 调配置 , 耐心持 ” 这九字箴言 。

1做防御

目前债市已不适合以 “ 高举高打追求更好的收益 ” 为投资目标 , 而是应当考虑做好防守 。

1 ) 降低久期 。 在期限结构上 , 可以考虑降低长债基金配置 , 提高短债基金持仓 。 因为债券期限越长 , 受到利率波动的影响越大 。 目前中长债已有所调整 , 但并未探明底部 , 尤其是重仓10年期 、 30年期等长久期国债的基金 , 要谨慎对待 。

纯债基金的久期水平可以通过基金定期报告 、 基金介绍 、 基金持仓等公开资料来了解 。 如果无法获取关于久期的有效信息 , 可以考虑直接提高货币基金 、 中短债基金 、 存单指数基金等短久期纯债基金的持仓 。 比如天弘弘择短债基金 , 久期长期低于1年 ,2024年9月24日至30日的收益为0.026%债券牛市的特征, 在债市剧烈波动中仍保持了正收益 。

2 ) 降低杠杆 。 纯债基金可以采用杠杆策略博取更好的收益 , 即把持有的债券质押出去获得低息贷款 , 再去买更多债券 ( 票息高于贷款利息 ) , 获取息差收益 。 但加杠杆也提高了组合风险和波动率 。 在当前债市前景不明的情况下 , 对长期保持较高杠杆的债基应持谨慎态度 。

对一些最近主动降低杠杆的基金可以继续持有 。 比如可以参考浦银安盛盛泰纯债这样的基金 , 其债券持仓占比已经从2022年2季度的114.36%降至2024年2季度的86.57% , 在9月27日债市调整最猛烈的时候 , 净值仅微跌0.02% 。

表 : 浦银安盛盛泰纯债债券基金持仓占比(%)

来源 : , 基金定期报告 。 注 : 目前国内普通债券型基金的要求是杠杆率不超过140% , 封闭式债基的要求是杠杆率不超过200% 。

3 ) 避免信用下沉 。 纯债基金可以采用信用下沉策略来增厚收益 , 即购买信用评级较低但票息较高的债券 , 是一种高风险 、 高收益的策略 。 在债市未来不明确的情况下 , 尽量少持有采用信用下沉策略的基金 。

大家可以从定期报告中翻看基金持仓债券的评级情况 , 尽量选择重仓甚至全仓AAA评级债券的纯债基金 。 比如中金金利债券持有的均为AAA级债券 , 2024年9月24日至30日的收益为0.028% , 在债市剧烈波动中保持了正收益 。