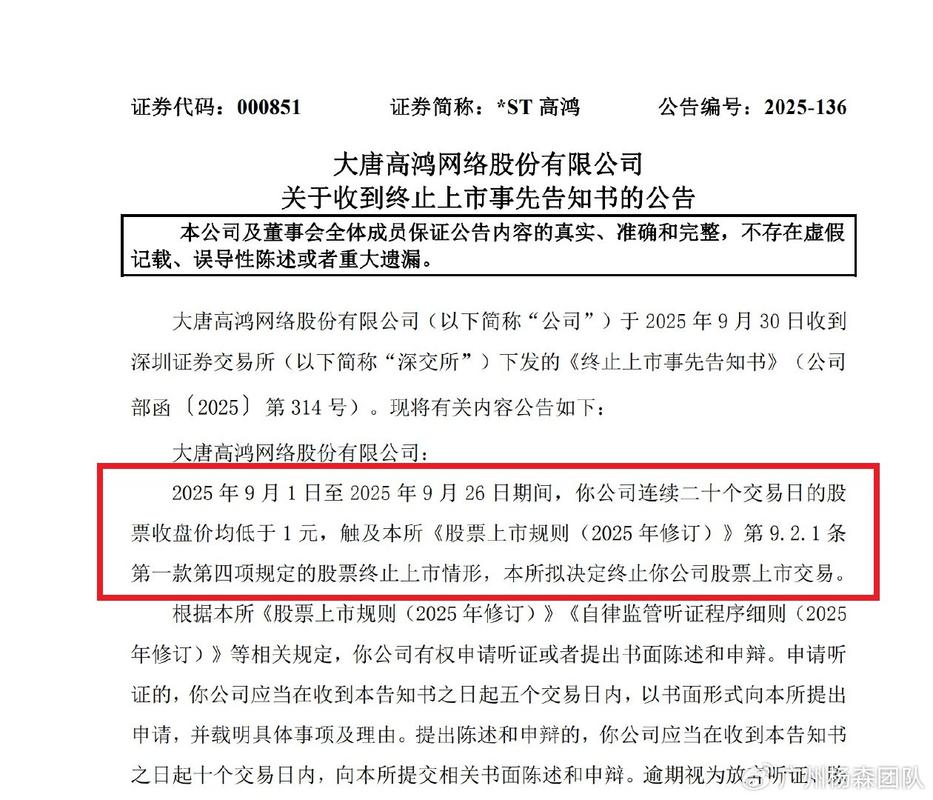

栏目:炒股赚钱 作者:网上配资股票 更新:2026-05-29 阅读:30

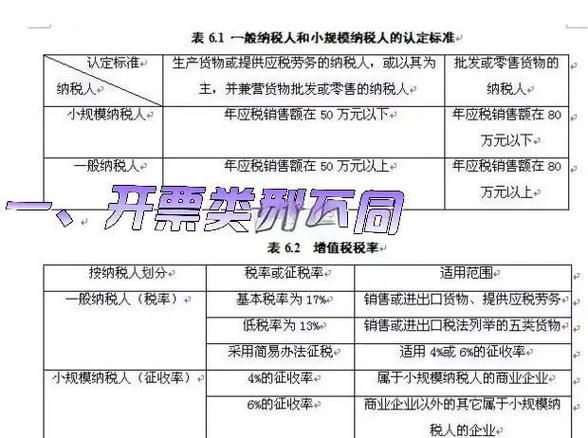

<{网上配资股票}>小规模升一般纳税人,生效时间怎么选?

一、销售额超标的 "分水岭" 与生效时间选择

当小规模纳税人连续 12 个月累计销售额突破 500 万元时,就触发了转为一般纳税人的法定条件。但很多老板困惑:这个转变是自动生效还是需要主动申请?生效时间到底怎么算?

根据《增值税一般纳税人登记管理办法》,纳税人可以自主选择生效时间:当月 1 日或次月 1 日。例如,某企业在 2025 年 6 月 15 日办理登记时选择当月生效,那么从 6 月 1 日起就需按一般纳税人计税;若选择次月生效,则 7 月 1 日起才适用新身份。

这里有个关键区别:强制认定与主动申请的差异。如果是税务机关强制认定(如企业未主动登记),生效时间通常为次月 1 日;但企业主动申请时,可灵活选择生效日期,这为税务筹划提供了空间。

二、当月生效的申报实操指南

如果企业选择当月生效,申报流程会比常规情况复杂小规模升一般纳税人,生效时间怎么选?,需分两部分处理:

小规模纳税人期间申报

若企业在季度中间转为一般纳税人,需先完成小规模纳税人所属期的申报。例如,某企业原为按季申报的小规模纳税人,2025 年 3 月 1 日生效为一般纳税人,那么在 4 月申报期内需先申报 1-3 月的小规模增值税。一般纳税人期间申报

生效当月需按一般纳税人税率(13%、9%、6%)计算销项税额,并抵扣进项税额。以 2025 年 3 月生效为例,企业需在 4 月申报期内填写《增值税及附加税费申报表(一般纳税人适用)》小规模升一般纳税人,生效时间怎么选?,同时上传进项发票抵扣联。申报系统操作要点登录电子税务局,进入【增值税一般纳税人登记】模块,选择生效日期并提交。系统自动变更税(费)种认定,终止原按季申报,改为按月申报。申报时需分别填写小规模和一般纳税人部分,注意销售额和税额的分段计算。三、典型案例:当月生效的全流程演示

案例背景:

A 公司是一家服装贸易企业,2024 年 7 月 - 2025 年 6 月累计销售额达 520 万元。2025 年 7 月 5 日,A 公司主动申请转为一般纳税人,选择 7 月 1 日生效。

关键时间节点:

申报步骤解析:

小规模纳税人申报(2025 年 1-6 月)销售额:480 万元(不含税)应纳税额:480 万 ×1%=4.8 万元申报表格:《增值税及附加税费申报表(小规模纳税人适用)》一般纳税人申报(2025 年 7 月)销售额:40 万元(不含税)销项税额:40 万 ×13%=5.2 万元进项税额:3.5 万元(采购面料取得专票)应纳税额:5.2 万 - 3.5 万 = 1.7 万元申报表格:《增值税及附加税费申报表(一般纳税人适用)》特殊处理事项7 月取得的进项发票需在 8 月申报前完成勾选认证。若客户要求更换 7 月前开具的 3% 普票为 13% 专票,需先红冲原发票再重新开具。四、风险预警:未及时登记的 "三重惩罚"

如果企业心存侥幸,超标准后仍不办理登记小规模升一般纳税人,将面临严厉处罚:

全额按税率征税

自超标准次月起,销售额按适用税率(如 13%)全额计税,不得抵扣进项。例如,某企业 2025 年 3 月超标准未登记,4 月销售额 100 万元需缴 13 万元,而小规模仅需 3 万元。发票开具受限

无法领用和开具增值税专用发票小规模升一般纳税人,客户可能因无法抵扣进项而终止合作。税务稽查与罚款

税务机关可追缴税款、加收滞纳金(每日万分之五),并处以罚款。某餐饮企业因隐瞒收入被查,补缴税款及滞纳金合计超 20 万元。五、决策建议:主动规划身份转换的 "黄金窗口期"税负测算先行

对比小规模 3%(或 1%)征收率与一般纳税人实际税负。若进项抵扣充分(如制造业),转为一般纳税人可能更划算。例如,某生产企业转为一般纳税人后税负率降至 5%,低于小规模的 3%。合同条款调整

提前与供应商和客户沟通,约定发票开具类型和税率调整后的价格条款,避免纠纷。财务系统升级

一般纳税人需准确核算进销项税额,建议引入专业财务软件或外包服务,确保申报合规。结语

小规模转一般纳税人看似复杂,实则是企业发展壮大的必经之路。通过合理选择生效时间、精准完成申报操作、提前规避税务风险,企业不仅能合规经营,还能借助进项抵扣降低实际税负。正如案例中的 A 公司,通过主动规划,在身份转换后实现了税务成本与经营效益的双赢。记住:税务合规不是负担,而是企业持续发展的基石。