栏目:炒股赚钱 作者:网上配资股票 更新:2026-02-18 阅读:35

<{网上配资股票}>市场随笔:财务报告视角 3 → 现金流量表

定期发布财报是上市公司的法定义务和核心责任,是资本市场运作的基石。

定期发布财报是上市公司的“标准动作”,更是“生命线”。

作为公众投资者,要对财报认真阅读、逐科加减、逐项复核,有问题查到底。

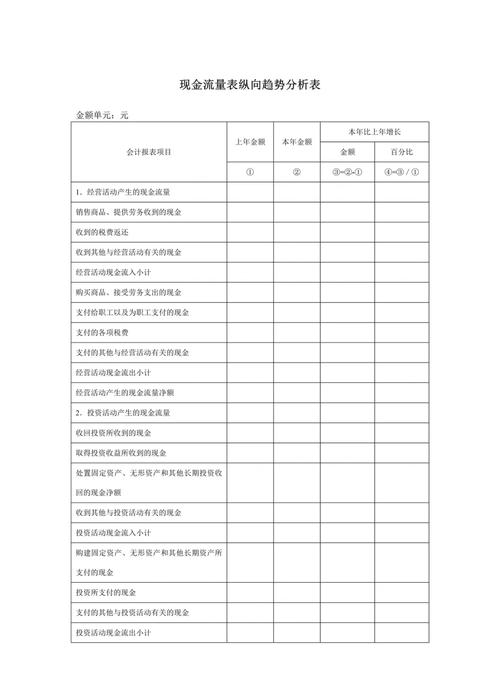

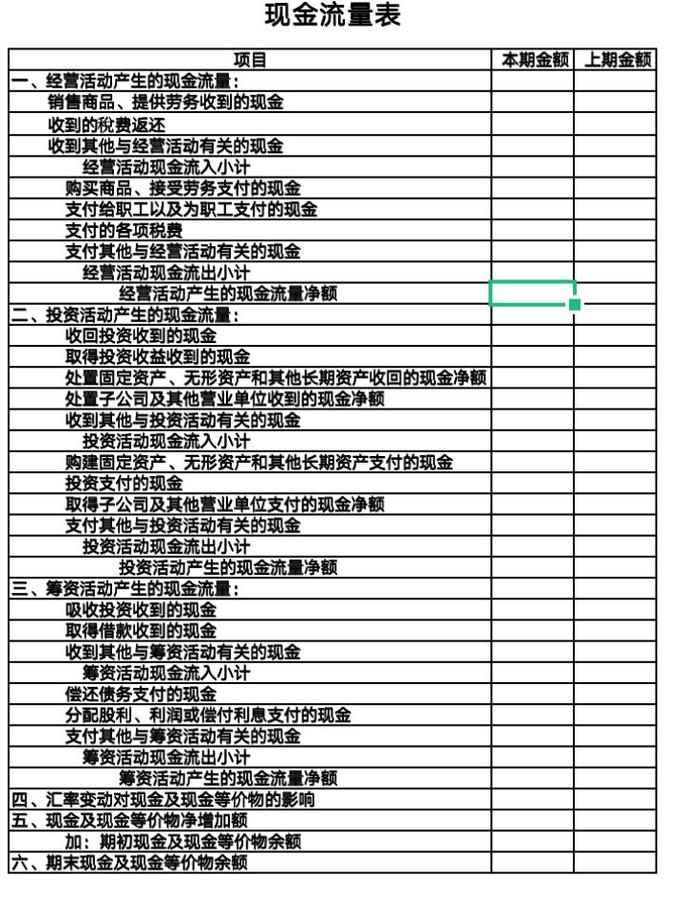

一、现金流量表核心概念:现金流量表主要反映企业在一定时期内,创造和运用现金的能力,以及经营、投资、筹资活动的真实质量和可持续性。现金流量表不仅是财务报表的重要组成部分,更是评估企业财务健康和风险的关键工具。

核心本质:现金流量表透过“现金”这一最不容易粉饰的核心科目和指标,揭示企业生存的底线逻辑——短期依靠流动性存活,长期依靠自由现金流发展。

利润表——权责发生制——可能包含未实际收到现金的收入(如应收账款)或未支付现金的费用(如折旧)

现金流量表——收付实现制——剔除会计估计和递延项目的影响,直接反映“实实在在的现金流动”,验证利润含金量。

资产负债表——权责发生制和收付实现制都存在的存量报表。

二、核心科目

企业的现金活动可分为三类,它们扮演着不同角色:

1. 经营活动现金:企业的内核,自我造血能力

经营活动现金流量净额(直接法):是指企业直接通过主营业务活动(非投资、筹资活动)产生的现金流入与流出的差额。

经营活动现金流入:指企业在日常经营活动中,因销售商品、提供劳务等主营业务而实际收到的现金。

经营活动现金流出:指企业为维持日常经营活动正常运转利润表中的其他综合收益市场随笔:财务报告视角 3 → 现金流量表,而实际支付出去的现金。

2. 投资活动现金:企业的未来,发展核心竞争力的能力,

投资活动现金流净额:是指企业与非流动性资产(长期资产)的购建、处置,以及对外权益性或债权性投资的投出与收回相关的现金流入与流出的差额。这衡量了企业为维持和扩大再生产而进行的“资本运作”。它揭示了企业是将现金用于扩大产能、提升技术(对内投资) 还是用于金融资产的收购与出售(对外投资)。

投资活动现金流入:指企业因收回投资、处置长期资产而实际收到的现金。

投资活动现金流出:指企业为购建长期资产、进行对外投资而实际支付的现金。

3. 筹资活动现金:企业的“外部输血或回馈”

筹资活动现金流量净额:筹资活动现金流量净额是指导致企业资本及债务规模和构成发生变化的活动所产生的现金流入与流出的差额.这揭示了企业的“外部输血”情况,即如何从外部获取资本,以及如何回报资本提供者。它直接反映了企业的融资策略、财务杠杆的变动以及对股东的回报政策。分析这部分现金流,可以判断企业是处于“吸金”扩张阶段,还是“还钱分红”的回报阶段。

筹资活动现金流入:指企业通过吸收权益性投资、举借债务等方式,从投资者和债权人那里实际收到的现金。

筹资活动现金流出:指企业为偿还债务、回报股东等而实际支付给资本提供者的现金。

分析铁律: 三类现金流必须结合看待,形成有逻辑的“现金流组合”。单一的“正负”没有意义,必须结合企业生命周期和战略意图来判断合理性。

三、核心公式

1、现金流量表基本恒等式:

现金及现金等价物净增加额=经营活动现金流量净额+投资活动现金流量净额+筹资活动现金流量净额

意义:企业现金变动的三大驱动力。

2、各类活动现金流量净额计算式:

①经营活动现金流量净额(直接法)=经营活动现金流入经营活动现金流出

主要流入:销售商品、提供劳务收到的现金、收到的税费返还等。

销售商品、提供劳务收到的现金:

这是最核心的流入项目。包括:

本期现销收到的现金。

前期应收账款、应收票据本期收回的现金。

预收账款本期增加额(提前收到的货款)。

调整项:需剔除本期因销货退回而支付的现金。

收到的税费返还:

企业收到的各种政府税费返还现金,如增值税出口退税、所得税返还等。

收到其他与经营活动有关的现金:

与主营业务相关但不便单独列示的现金流入,如收到的押金、保证金、银行存款利息、保险理赔款、政府补助(与日常经营相关)等。

主要流出:购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金;支付的各项税费等。

购买商品、接受劳务支付的现金:

这是最主要的流出项目。包括:

本期现购支付的现金。

支付前期的应付账款、应付票据。

预付账款本期增加额(提前支付的采购款)。

调整项:需剔除本期因购货退回收到的现金。

支付给职工以及为职工支付的现金:

包括实际支付给全体职工(含行政、生产、销售等)的工资、奖金、津贴、补贴,以及为职工支付的社保、公积金、商业保险等现金。

支付的各项税费:

企业本期实际缴纳的增值税、所得税、消费税、城建税、教育费附加等所有税费(不含代扣代缴的个人所得税)。

支付其他与经营活动有关的现金:

与经营活动相关但未在上述项目列示的现金流出,如支付的差旅费、办公费、业务招待费、租金、罚款、捐赠、营销广告费等。

②经营活动现金流量净额(间接法)=净利润+实际未付现的费用(如固定资产折旧、无形资产摊销、资产减值准备)实际未付现的成本或负债增加(如存货减少、应付账款增加)±非经营活动的损益(如处置固定资产损益、投资收益、财务费用)

注意:将权责发生制的净利润调整为收付实现制的经营现金流,是分析盈利质量的关键。

③投资活动现金流净额=投资活动现金流入-投资活动现金流出

主要流入:收回投资收到的现金,取得投资收益收到的现金利润表中的其他综合收益,处置固定资产、无形资产等收回的现金净额。

收回投资收到的现金:

出售或到期收回除现金等价物以外的交易性金融资产、债权投资、其他债权投资、长期股权投资等而收到的本金部分(不含投资收益)。

取得投资收益收到的现金:

因持有各类投资而实际收到的现金股利、债券利息,以及从子公司、联营企业、合营企业分回的利润。

处置固定资产、无形资产和其他长期资产收回的现金净额:

出售厂房、设备、专利、土地使用权等所收到的现金,减去为处置这些资产而支付的相关费用(如清理费、税费)后的净额。

处置子公司及其他营业单位收到的现金净额:

出售整个子公司或业务部门所收到的现金对价市场随笔:财务报告视角 3 → 现金流量表,减去该子公司或部门持有的现金及现金等价物后的净额。

主要流出:构建固定资产、无形资产等支付的现金,投资支付的现金。

购建固定资产、无形资产和其他长期资产支付的现金:

这是最具代表性的对内投资。包括购买设备、建造厂房、支付在建工程款、购买软件或专利等所支付的现金。

投资支付的现金:

企业取得除现金等价物以外的交易性金融资产、债权投资、其他权益工具投资、长期股权投资等所支付的现金(包括买价及相关交易费用)。

取得子公司及其他营业单位支付的现金净额:

收购整个子公司或业务部门所支付的现金对价,减去该子公司或部门持有的现金及现金等价物后的净额。

④筹资活动现金流量净额=筹资活动现金流入-筹资活动现金流出

主要流入:吸收投资收到的现金,取得借款收到的现金

吸收投资收到的现金:

企业发行股票、吸收股权性投资(如引入新股东、风险投资)所实际收到的现金净额(扣除发行费用)。

取得借款收到的现金:

企业从银行等金融机构及其他渠道取得各种长短期借款(如银行贷款、发行债券)所实际收到的现金。

收到其他与筹资活动有关的现金:

如接受现金捐赠等不常见的筹资流入。

主要流出:偿还债务支付的现金,分配股利、利润或偿付利息的支付的现金。

偿还债务支付的现金:

企业偿还长短期借款本金、到期债券本金所支付的现金。

分配股利、利润或偿付利息支付的现金:

向股东支付:

实际支付的现金股利(含分配给少数股东的股利)。

向债权人支付:

实际支付的借款利息、债券利息。

支付其他与筹资活动有关的现金:

如融资租赁支付的租金本金部分、回购股票支付的现金等。

四、现金流量表的会计和经济意义

公式类别

细分明细

会计:准确性与合规

经济/分析:分析与决策

框架公式

现金及现金等价物净增加额=经营活动现金流量净额+投资活动现金流量净额+筹资活动现金流量净额

各类现金流量净额=各类活动现金流入各类活动现金流出

核心,确保报表编制准确、三表勾稽无误。

起点,用于理解现金结构,划分企业生命周期。

分析公式

盈利质量公式

净现比:经营活动现金流量净额/净利润

用于审计预警(如净现比异常)和内控管理。

核心工具,用于估值(FCF)、评估偿债风险、盈利质量和增长可持续性。

营业收入现金比例=销售商品、提供劳务收到的现金/营业收入

偿债与支付能力

现金流动负债比率=经营活动现金流量净额/期末流动负债

成长与再投资能力

资本支出比率=构建固定资产等支付的现金/经营活动现金流量净额

关键桥梁

估值与价值创造核心

企业自由现金流=息税前利润(1-所得税率)+这就与摊销-资本性支出-营运资本增加额

或者自由现金流=经营活动现金流量净额-资本性指出

间接法调节表:连接利润表与现金流量表的关键。

自由现金流(FCFF):连接会计数据与企业内在价值的核心。

现金流量表绝非利润表的附注,而是财务会计体系中最接近“经济真相”的报表。它剥离了所有会计估计、主观判断和权责外壳,直指商业活动的本质:现金的创造与运用。

现金流量表