栏目:炒股赚钱 作者:网上配资股票 更新:2025-12-15 阅读:34

<{网上配资股票}>发现以前年度成本多记或少记了怎么调?会计处理完整示例说明

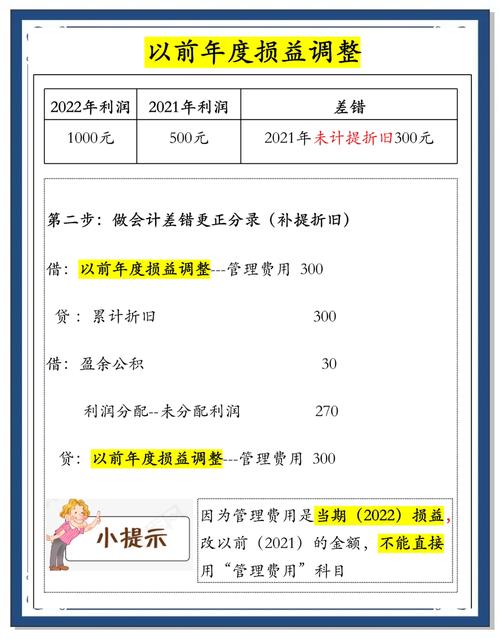

“以前年度损益调整”科目主要用于调整以前年度的重大差错等事项。常见情况下的会计分录:

一. 调整增加以前年度利润或减少以前年度亏损

1. 涉及收入、利得调整:若发现以前年度少计收入、多计费用等情况,导致利润少计,应借记相关资产或负债科目发现以前年度成本多记或少记了怎么调?会计处理完整示例说明,贷记“以前年度损益调整”科目。例如,发现去年一笔应确认的销售收入未入账,金额为10万元,会计分录为:

借:应收账款

贷:以前年度损益调整

2. 涉及成本、费用调整:若以前年度多计成本、费用调整以前年度成本,需进行调整。比如发现以前年度成本多记或少记了怎么调?会计处理完整示例说明,发现去年多计提了固定资产折旧5万元,会计分录为:

借:累计折旧50000

贷:以前年度损益调整50000

二. 调整减少以前年度利润或增加以前年度亏损

1. 涉及收入、利得调整:若以前年度多计收入,需冲减。例如,发现去年虚增了一笔投资收益8万元,会计分录为:

借:以前年度损益调整80000

贷:长期股权投资---损益调整80000

2. 涉及成本、费用调整:若以前年度少计成本、费用,要补记。假设发现去年少计提了无形资产摊销3万元,会计分录为:

借:以前年度损益调整30000

贷:累计摊销30000

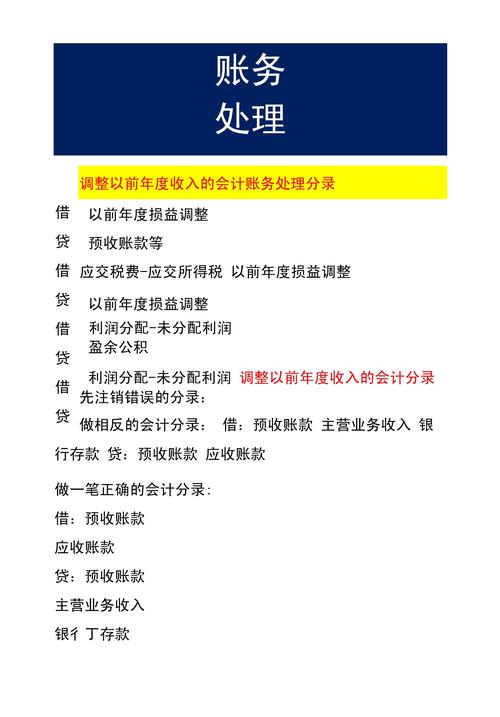

三. 结转以前年度损益调整

调整完后,将“以前年度损益调整”科目的余额转入“利润分配---未分配利润”科目。若“以前年度损益调整”科目为贷方余额,会计分录为:

借:以前年度损益调整

贷:利润分配---未分配利润

若为借方余额,则做相反分录:

借:利润分配---未分配利润

贷:以前年度损益调整

此外,如果涉及提取盈余公积等事项调整以前年度成本,还需要相应调整盈余公积的金额。