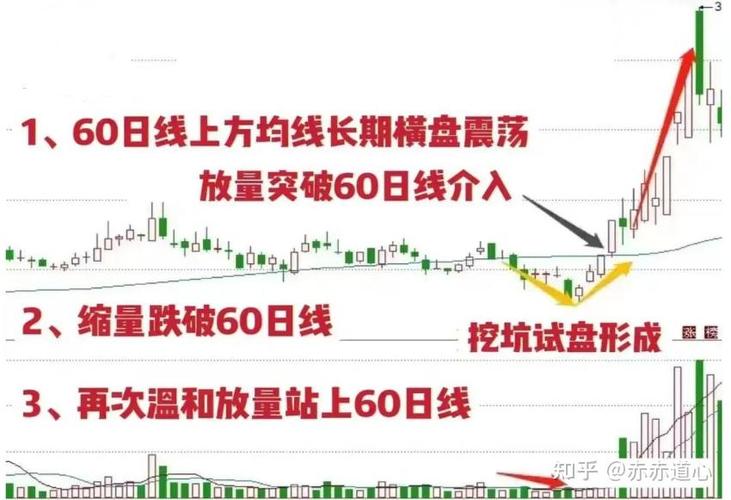

栏目:网上配资股票 作者:网上配资股票 更新:2025-11-21 阅读:36

<{网上配资股票}>牛市领军板块:时代符号的演变,从家电到科网的逻辑解析

0 1

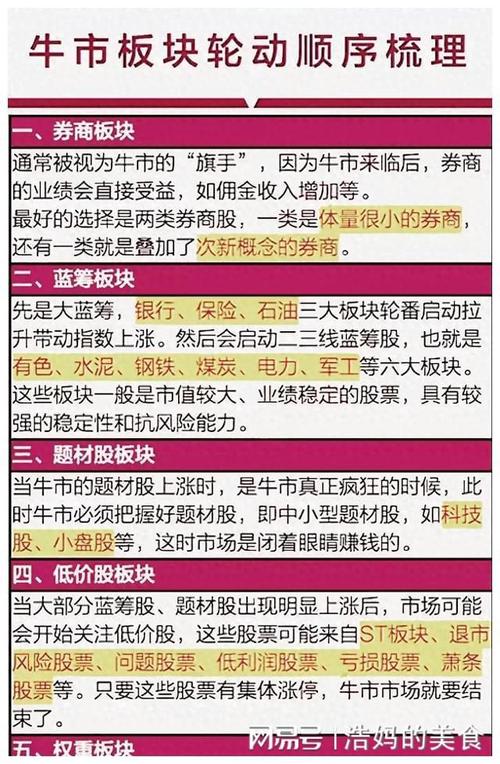

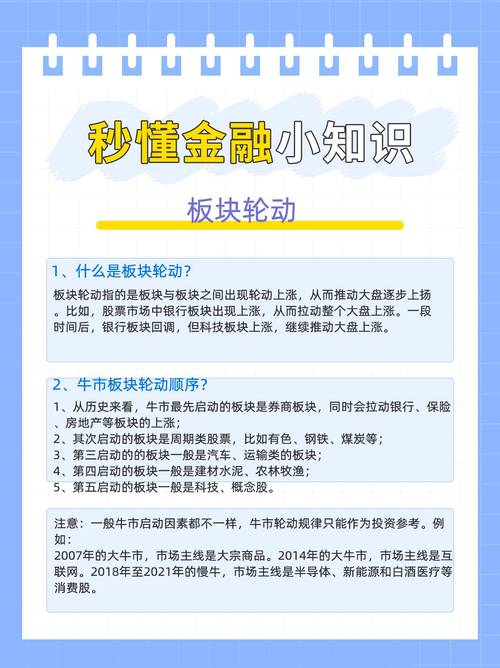

通常,一轮牛市行情一定会有一个持续的领军板块。或者我们称为“行情主线”——行情主线的说法,其实包含了“核心逻辑与领军板块”两个部分。

从历史特征来看,领军板块一定是——一个时代的“符号”。

1996-1997年间的深发展、四川长虹,以及深康佳、青岛海尔等家电制造企业。

那是一个中国民众最关注股市的时代,大家熟知的2007年都不能相提并论;

那是一个供求极度不平衡的时代,股市规模相对于股市外围的资金而言太小太小;

那是一个政策无比呵护的时代,国务院批示要“稳步发展、适当加快”证券市场发展,央行则宣布不再办理新的保值储 蓄业务,并在一个月后首次降息,利率进入下行通道,国有企业改制如火如荼,各地政府积极出台政策支持上市公司;

那是一个居民消费特别是家电需求爆发的时代,彩电、冰箱走进千家万户,以家电股为核心的蓝筹板块脱颖而出;

这一个时代的“符号”是什么?“全民炒股”这个名词第一次出现在媒体上。行情核心逻辑是“储蓄不买家电就炒家电股”。

今天看来,八个字可以描述“政策松绑,投资有理”。

1999年5月19日科网股爆发牛市领军板块:时代符号的演变,从家电到科网的逻辑解析,上海梅林、海虹控股、综艺股份三家马车,以及东方明珠、广电股份等昔日网络股成为市场主线。

值得注意的是,政策呵护再次成为一个时代的“符号”。

首先,央行宣布第7次降息,随后证监会官员发表讲话指出,股市上升是恢复性的。另外,《人民日报》刊发社论,强化“恢复性上涨”这一政治定性,要求各方珍惜股市大好局面。

紧接着,管理层允许三类企业获准入市。

需要注意的是海外网络股泡沫的背景,1999年后牛市谁来领,上市公司纷纷“触网”,直至2001年网络股泡沫破灭。直接导致的结果是,十多年后的今天,A股再无真正意义上的网络股。

二十世纪的最后五年,A股换上了两种病,“政策瘾、造假瘾”,过于功利的发展路径与方式,让投资文化被扭曲,这绝不是普通股民的错。

进入二十一世纪,公募基金的引入对于这个市场产生了一些“化学”变化。

2003年是值得记忆的一年。公募基金成为了这个混乱市场的主导,随着“价值投资”理念的引入,上市公司业绩与股票价格之间终于开始发生“来之不易”的关联。五朵金花(煤炭、汽车、电力、银行与钢铁)第一次作为一个主题登上历史舞台。

2006年-2007年,这场梦也到了该醒的时候。公募基金规模在这一两年间达到了惊世骇俗的顶峰,他们甚至具备了操纵市场的能力,可以把价值投资理念肆意引申。所以,2008年所受到的“惩罚”只是因果向报而已。

通过这四次典型牛市的描述,可以清晰看到A股市场成长的脉络。就公募基金发展而言,我们可以参照当年美国市场风靡一时的“漂亮50”时代去找找自己。

显然,现在的A股市场已经进入到一个混沌期——在旧时代与新时代的交界处。

超前判断下一个时代的“符号”非常困难,需要有宏大视野和超人的前瞻性。不过,我们也有一条捷径,通过回顾它国证券市场的发展脉络,来寻找我们A股市场发展可能存在的阶段性特征。

值得注意的是,按照当今中国经济的发展模式牛市谁来领,“大政府”模式下,社会资源配置的“计划性、指向性”很大程度影响了行情主线。所以,如果希望能够把握下一个时代的“符号”,需要对于政经关系有深入认知,以及持续性、针对性的跟踪政策动向 。

这一“上层”区别,将导致我国资本市场的发展与资本主义国家早期金融市场发展的“原始”路径会有所差异。

毕竟,没有两片树叶是完全相同的。

0 2

为什么我们要学习?

评估一个投资人不是看学识,不是看年纪,而是在这个市场“生存”了多久。

为什么?

因为要生存,就一定要学会“因地制宜,与时俱进”。

没有完整经历过至少一个牛熊循环,一定会存在非常多的理念“盲区”,早晚有一天会成为通向成功路上的“陷阱”。

在不同背景下的市场,很多理念往往相互矛盾。如果只是按照一种理念,而这套理念又具有牛熊市的局限性,那么就很难熬过这一循环。

后浪推前浪,前浪死在沙滩上。如果不具备自我学习的能力,市场在变牛市领军板块:时代符号的演变,从家电到科网的逻辑解析,你却无法跟随脚步,那么早晚都会被踢出局。

所以,希望大家能够具备这样的视野,以客观、发展的态度面对现在还斩钉截铁的“真理”。

03

分享:新能源车能不能成为领军板块?

2020 年是汽车行业复苏的一年,汽车板块迎来趋势性行情,站在当前时点,如何看待汽车行业未来发展和投资策略,市场出现分歧。

行业销量增长是否具有持续性?

本轮行业复苏主要是三四五线城市需求恢复,目前三四五线城市千人保有量相对一二线城市仍处于较低的水平,未来上升空间较大,预计国内汽车年销量有望达到4000 万辆以上,长期具有成长性。我们认为 2021 年乘用车销量同比增长 14.7%,2022 年增速将下降至个位数。

汽车板块估值是否是高位?

目前乘用车、零部件的估值处于相对合理的位置,新能源和部分高增长的标的估值相对较高,但我们认为新能源车处于快速普及阶段,预计未来5 年销量复合增速 20%以上,市场对板块的估值溢价容忍度较高,短期板块回调后仍可配置。

哪些标的具有价值?